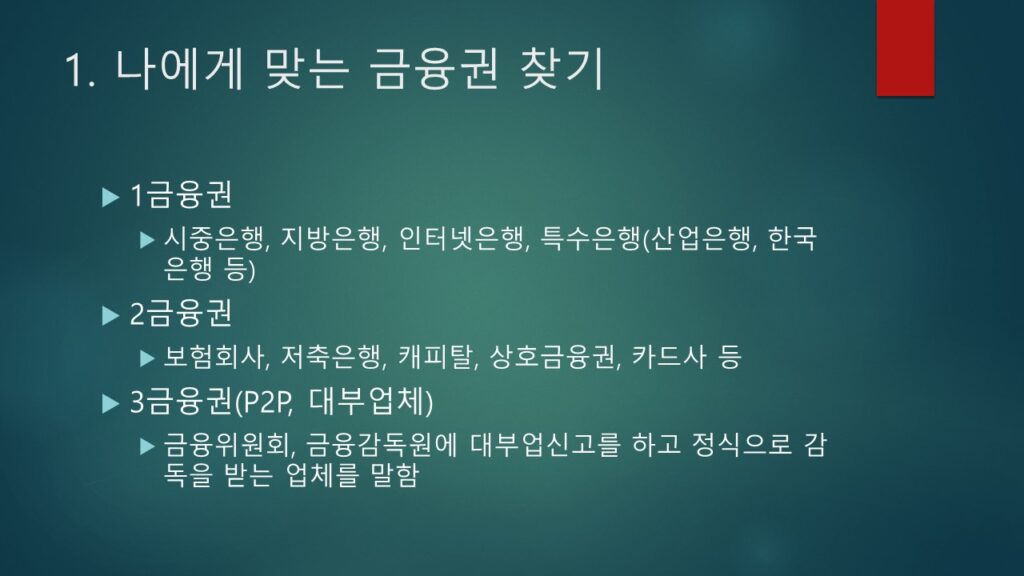

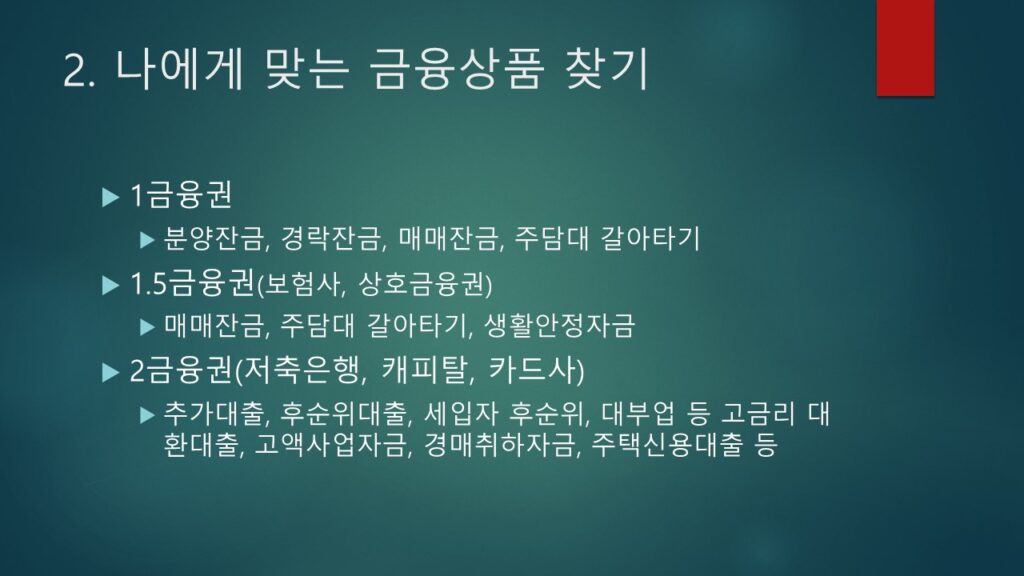

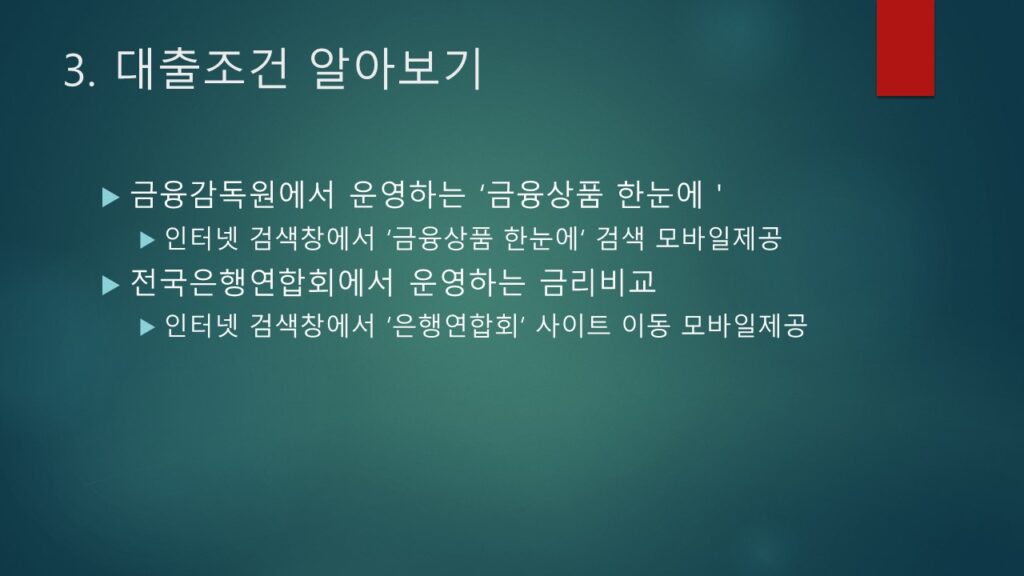

자 다음은 대출상품을 찾아야 합니다. 1금융권에서 하는 대출은 분양잔금대출, 경락잔금대출, 매매잔금대출, 주담대 갈아타기 등의 대출상품을 운영하고 있구요, 1.5금융권으로 분류해놓은 보험사(삼성생명, 한화생명, 삼성화재, 현대해상 등)나 상호금융권(새마을금고, 신협, 단위농협)에서도 매매잔금과 주담대갈아타기, 생활안정자금대출 상품을 운영하고 있습니다.

중도상환 수수료가 없어지는 시점인 3년이 되면 갈아타기 대출을 고려해 볼만 합니다

생활안정자금대출의 취급 기준은 정부에서 정해놓은 1주택 당 1년에 1억원까지 입니다. 1년에 1억까지 하는 대출은 1금융권도 하고 있습니다.

자 그 다음은 2금융권 저축은행과 캐피탈사, 카드사로 분류를 해놓았습니다. 이쪽에서 하는대출은 추가대출을 전문적으로 하고 있습니다. 기존에 받은 대출이 갈아타기에는 조금 아까운 경우죠,,, 금리가 아주 낮을때 받았다거나, 갈아타려면 중도상환수수료가 만만치 않은 경우에 2금융권의 추가대출을 이용합니다. 후순위담보대출 이라고도 하죠, 2순위나 3순위로 나가는 대출이라서 후순위대출이라고도 합니다.

세입자가 있는 상태에서도 2금융권을 이용합니다. p2p나 대부업체 담보대출을 이용하고 있을 때도 2금융권의 대출로 갈아타는 경우가 많이 있습니다. 3금융권 대출 뿐만이 아니라 각종 현금서비스, 카드론대출 등 2금융권의 고금리신용대출을 쓰는 경우에도 2금융권 담보대출로 갈아타는 경우도 많습니다.

그 다음 사업자를 가지고 있는 경우 사업자담보대출을 이용할 수 있는데요? 정부규제로 대출이 많이 안나오는 요즘 사업자대출을 많이 이용하고 있습니다. 1억 이상 고액의 담보대출이 필요한 경우에 사업자담보대출을 이용할 수 있구요,

주택신용대출이 필요한 경우에도 2금융권을 많이 이용합니다.주택신용대출은 일종의 변종 된 신용대출이라고 보시면 되는데요? 주택을 갖고 있는 사람에 한해서 소득이 없더라도 상환능력이 있다라고 보고 소득에 관계없이 신용에만 크게 이상이 없으면 대출이 나가는 그런 대출상품입니다.

이 주택신용대출은 금리가 좀 높은 단점이 있지만 또 장점도 있습니다. 담보대출 보다는 간편하게 나갈 수가 있고 세입자가 있는 경우에는 세입자 동의 없이도 대출이 나갈 수가 있기 때문에 이런 대출을 선호하시는 분들도 계십니다.