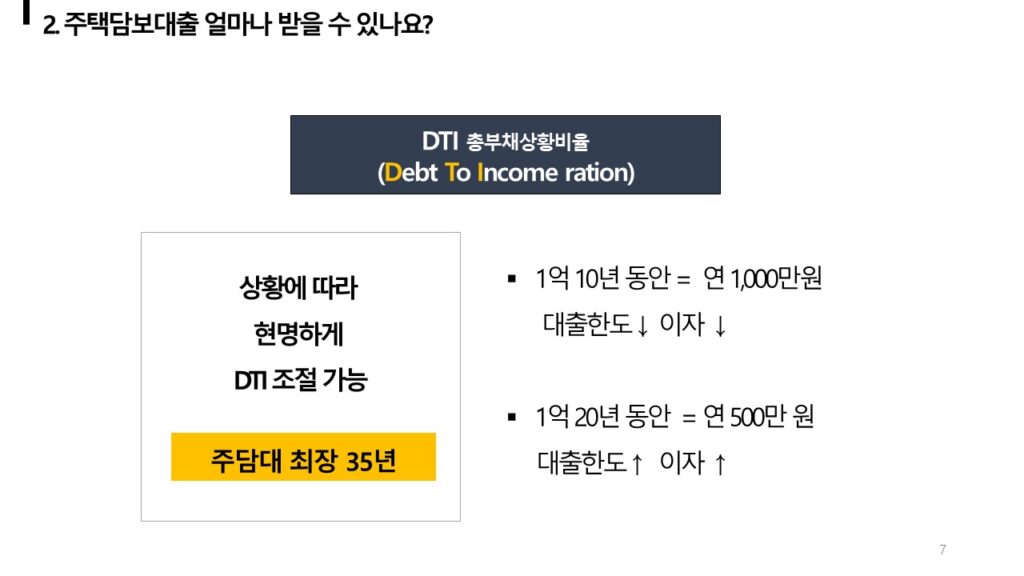

DTI는 연간 얼마를 갚느냐에 관련된 것이기 때문에 주택담보대출 금액, 상환기간, 금리 등에 따라서 다르게 나타날 수가 있어요. 즉, 상황에 따라서 현명하게 DTI를 스스로 조절이 가능합니다. 주담대는 최장 35년까지 갚을 수가 있거든요. 상환기간이 길면 매년 갚는 금액이 줄어드니까 더 많은 금액을 대출 받을 수가 있을 거죠. 금리가 낮을 경우에도 매년 갚는 이자가 줄어드니까 더 많은 금액을 대출 받을 수 있겠죠? 나는 연봉이 적은 데 많은 돈을 대출받고 싶다면? 주담대 받을 때 더 많은 기간 동안 갚고, 더 적은 금리로 돈을 빌려야 된다고 기억하시면 되겠습니다.

예를 들어볼게요. 1억 10년 동안 갚아요. 그러면 단순히 이자 없이 생각하면 연 1,000만원을 갚게 되는 거죠. 그런데 1억을 20년 동안 갚아요. 그러면 연 500만 원을 갚게 되겠죠. 첫 번째 경우는 빚를 매년 많이 갚아야 되니까 대출한도는 적어져요. 그대신 빚을 빨리 갚으니까 이자도 줄어들게 되겠죠. 두 번째 경우는 매년 빚을 적게 갚으니까 DTI 대비 대출한도는 높아지겠죠. 그런데 천천히 빚을 갚으니까 전체 이자는 늘어나게 되겠죠. 내가 한도를 많이 받아야 되느냐 아니면 이자를 적게 내는 게 좋으냐 이런 걸 생각해서 주담대 기간을 정하시면 DTI는 어느 정도 조정이 가능하겠습니다.