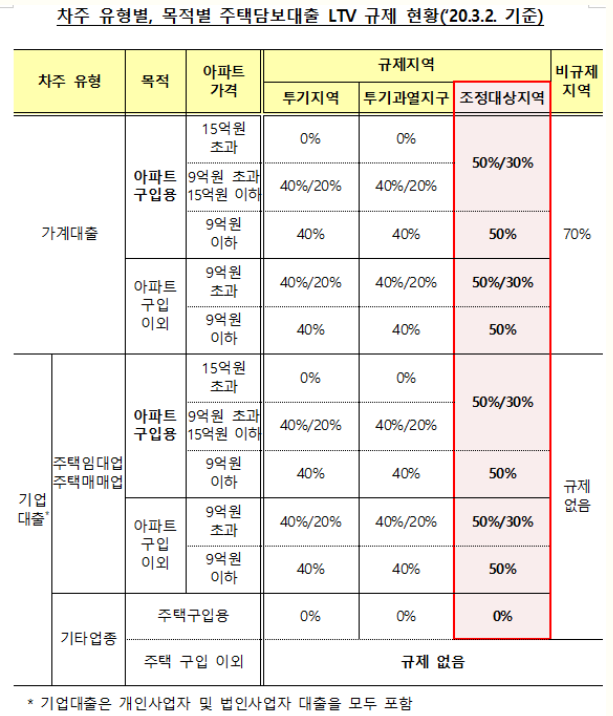

자 그리고 이 대출은 주택수에 상관없는 대출이기 때문에 주택을 여러채 갖고 있는 분들도 신청할 수 있구요 주택가격에도 제한이 없습니다. 현재 투기과열지구나 조정대상지역에 적용되고 있는 생활안정대출 LTV 40%나 50%에 규제 받지 않고 금융사 자율로 LTV를 정하고 있어서 대출한도가 많이 필요한 분들이 이 대출을 선호하는 편입니다.

21년 7월부터 단계적으로 시행하고 있는 차주별 DSR에도 크게 영향이 없습니다. 왜냐면 현재 정부에서 규제하고 있는 대출은 기업대출이 아닌 가계대출까지만 규제하고 있어서 아직까지는 DSR규제에서 생활안정자금대출보다 조금 더 자유롭다고 볼 수 있습니다.

자 다음은 상환방식인데요? 생활안정대출과는 다르게 사업자금대출은 대출기간이 짧습니다. 3년에서 5년으로 생활안정대출에 비하면 다소 불리한 상환기간을 가지고 있는데요? 사업자금대출에 특성상 단기적으로 사용하는 분들이 많고 대출금리가 다소 높은편이기 때문에 원금과 같이 상환하는 원리금상환보다는 대출이자만 상환하는 만기일시상환방식을 택하고 있습니다.

이 대출은 대출의 용도가 명확한 만큼 이 대출을 받아서 분양권이나 입주권 등 주택을 매수하게 되었을때 어떤 제한이 없습니다. 무슨 얘기냐면 사업자가 이 대출을 받는 용도가 운영자금이나 사업자금으로 쓰는 것이기 때문에 주택 매수에 들어가는 대출을 제한하는 어떤 장치가 없는거죠… 말 그대로 사업자금대출이니까요…

대신에 이 대출은 1억을 초과하는 대출이 많기 때문에 자금용도증빙 즉 용도소명을 해줘야 합니다. 3개월 이내에 대출을 어디에 썼는지 영수증이나 견적서 등 금융사에 제출해야 하는데요? 이건 각 금융사마다 조금씩 다를겁니다. 운영하는 상품의 기준들이 조금씩 다르기 때문이죠… 치킨집을 운영하는 사장님이 치킨을 만들려면 닭을 사와야 하지 않습니까? 그 닭을 사오는데 얼마가 들어갔으며 앞으로도 얼마씩 공급받을 예정이다… 라든지… 공장을 운영하는 사장님이 공장을 가동하려면 기계가 필요한데 기계를 구입하느라 돈이 들어갔다던지… 카페를 운영하는 사장님이 손님이 많아져서 주차장을 하나 더 만들어야 하는데 주차장을 만드는데 돈이 들어갔다던지… 이런식으로 사업운영자금에 대출금이 들어갔다는 자금용도 소명을 해줘야 합니다.

자 앞에서 보신 바와 같이 생활안정자금대출은 1년에 1억원의 범위 내에서 자금용도의 소명없이 생활비나 보증금 반환용도 또는 주택구입자금대출을 대환하는 용도로 사용할 수가 있습니다. 따라서 대출이 1억 이하로 필요한 분들에게 적합한 대출입니다.

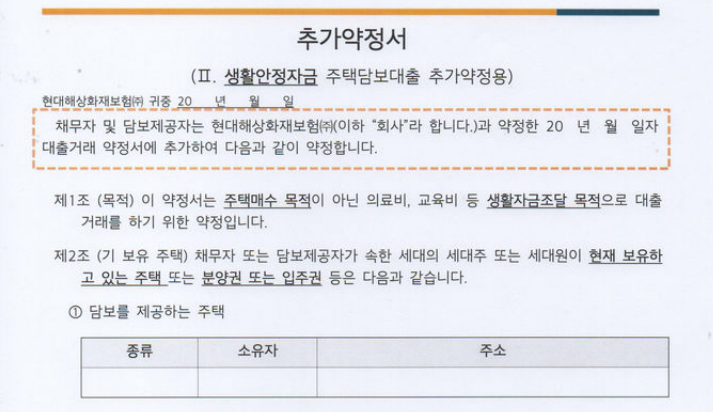

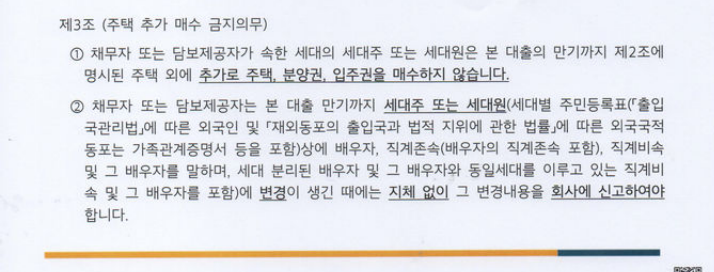

단 생활안정자금대출을 받게 되면 추가약정서를 작성하기 때문에 향후에 분양권이나 입주권 등 주택을 구입하게 되면 제약을 받게 됩니다.

반면에 사업자금대출은 1억원을 초과하는 대출금에 적합한 대출이라고 볼수 있으며 분양권이나 입주권 등 추가약정서를 작성하지 않기 때문에 차후에 자금활용에 더 자유로울 수 있습니다.

단 후순위담보대출 형식으로 나가는 대출이 많기 때문에 대출기간이 짧은 단점이 있으며, 대출금리가 높다는 단점도 있습니다.

결론적으로 생활안정과 사업자금 중 어떤것이 유리하느냐는 워낙 개인마다 상황이 다르기 때문에 정답이 정해져 있는 것은 아닙니다. 대출의 성격이 완전히 다르고 대출한도나 대출금리가 다르기 때문입니다.

물론 사업을 실제로 하시는 분들은 사업자금대출을 하는게 유리할 수 있지만 이 또한 한 부분일 뿐입니다.

결국 최종적으로 어떤 대출이 유리할지는.. 대출조건을 꼼꼼히 비교하셔서 선택하는 것이 좋습니다.